Subsidio al Dividendo impulsa fuerte reactivación inmobiliaria en Chile

Con tasas hipotecarias en mínimos históricos y miles de beneficios ya aprobados, el mercado de la vivienda vive su mayor repunte desde 2021.

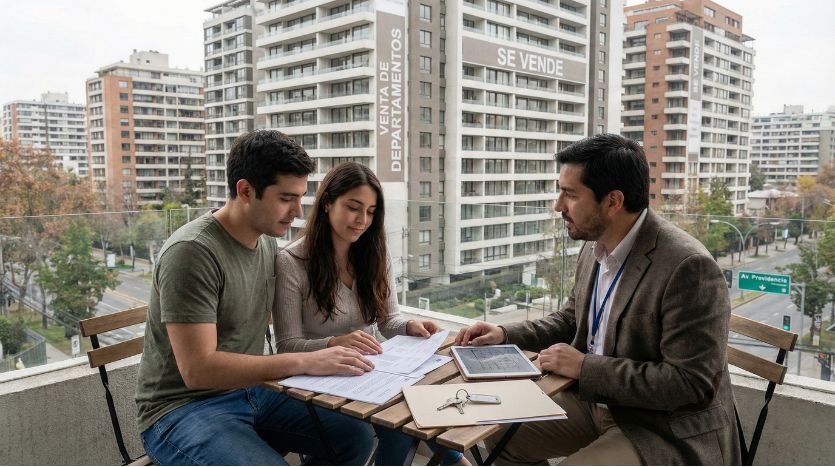

Comprar una vivienda en Chile volvió a instalarse como una posibilidad real para miles de familias y personas inversionistas. Durante los primeros meses de 2026, una combinación poco frecuente de factores económicos y financieros está empujando al mercado inmobiliario hacia una reactivación que no se veía desde 2021. Tasas hipotecarias en mínimos, mayor acceso al crédito y la masificación del Subsidio al Dividendo conforman un escenario que mezcla oportunidad con urgencia.

El fenómeno no surge de manera espontánea ni responde a una sola causa. Por el contrario, se construye en etapas claras: primero, desde la política pública y el sistema financiero; luego, desde el comportamiento del mercado; y finalmente, desde las decisiones individuales de compra y venta, que hoy requieren más información y menos improvisación.

El Subsidio al Dividendo y el nuevo acceso al crédito

El eje central de este nuevo ciclo inmobiliario es el Subsidio al Dividendo, un beneficio estatal implementado en 2025 para reducir el monto mensual que pagan quienes adquieren su primera vivienda, siempre que esta no supere las 4.000 UF. A diferencia de otros apoyos habitacionales, este subsidio opera directamente sobre el crédito hipotecario, rebajando el dividendo y entregándose junto a una garantía estatal.

Las cifras dan cuenta de su impacto. Hasta mediados de enero de 2026, ya se habían aprobado cerca de 30 mil subsidios, mientras otros miles seguían en evaluación. En la práctica, esto ha permitido destrabar operaciones que antes quedaban fuera por estrechos márgenes de ingreso o por perfiles financieros considerados de mayor riesgo.

Sin embargo, el beneficio no es indefinido. El subsidio estará vigente hasta mayo de 2027 o hasta que se asignen los 50 mil cupos disponibles. Este dato introduce un elemento clave de presión temporal: quienes cumplen los requisitos hoy compiten contra un beneficio que se agota.

Tasas hipotecarias en mínimos históricos: una ventana que no será eterna

El segundo factor decisivo es el costo del financiamiento. En enero de 2026, las tasas promedio de los créditos hipotecarios en UF descendieron a niveles no vistos desde fines de 2021. Esta baja se traduce, en términos simples, en dividendos más bajos y en una mejora sustantiva de la carga financiera mensual.

Este contexto se vio reforzado por un movimiento puntual de la UF a la baja hacia fines de 2025, producto de una variación negativa del IPC. Aunque la tendencia inflacionaria volvió a presionar la unidad de fomento al alza durante enero, ese “respiro” permitió que muchas operaciones se cerraran con mejores condiciones.

Pese a este escenario más favorable, el crecimiento del crédito hipotecario sigue siendo moderado. El sistema bancario mantiene criterios exigentes, lo que obliga a las personas a llegar mejor preparadas al proceso de evaluación, con números claros y documentación en regla.

Ventas de viviendas nuevas confirman el repunte del mercado

El efecto combinado del subsidio y las tasas ya se refleja en las cifras de ventas. Durante 2025, la comercialización de viviendas nuevas en la Región Metropolitana aumentó con fuerza, alcanzando su nivel más alto desde 2021. El dato más revelador es que una parte significativa de estas ventas se concentró en la segunda mitad del año, coincidiendo con la implementación del Subsidio al Dividendo.

En términos de precios, el mercado muestra señales de estabilización más que de alzas abruptas. Los valores promedio por metro cuadrado se han mantenido relativamente contenidos, mientras el stock disponible presenta diferencias claras entre departamentos y casas, tanto en volumen como en localización.

Este equilibrio frágil explica por qué muchas decisiones se están tomando con mayor rapidez. La percepción de “buen momento” convive con el temor a que las condiciones actuales no se mantengan en el mediano plazo.

Profesionalizar la compraventa: del dato al proceso completo

En este contexto de mayor dinamismo, el mercado ha ido premiando a quienes profesionalizan cada etapa de la operación inmobiliaria. Ya no basta con encontrar una propiedad atractiva o con acceder al crédito. Hoy se valora la correcta fijación de precio, la revisión exhaustiva de títulos y la coordinación eficiente con bancos, notarías y conservadores.

Bajo esa lógica, corredoras que ofrecen gestión integral de compraventa inmobiliaria —como los servicios desarrollados por Mayor Propiedades— se han posicionado como un apoyo estratégico para enfrentar procesos de compra o venta con mayor certeza jurídica y financiera, especialmente en escenarios de alta demanda y plazos acotados.

Esta tendencia responde a una realidad concreta: los errores más costosos no suelen estar en el precio publicado, sino en los detalles que aparecen tarde. Tasaciones que no calzan con las expectativas del banco, observaciones legales no detectadas a tiempo o retrasos administrativos pueden terminar frustrando operaciones ya avanzadas.

Revisión de títulos y cierre: donde se juega el resultado final

Entre todas las etapas del proceso, la revisión de títulos sigue siendo la más crítica. Confirmar que el vendedor sea el dueño legítimo y que la propiedad esté libre de hipotecas, gravámenes o prohibiciones no es un formalismo, sino una condición básica para evitar conflictos posteriores.

Ignorar esta revisión puede derivar en la imposibilidad de inscribir la propiedad o en litigios largos y costosos. Por eso, especialistas coinciden en que esta fase no admite atajos, especialmente en un contexto donde la velocidad del mercado puede empujar a decisiones apresuradas.

Superadas las etapas técnicas, la firma final tampoco debiera entenderse como un simple trámite. Para muchas personas, representa el mayor compromiso financiero de su vida. Para otras, una inversión que debe generar estabilidad y no solo expectativas de plusvalía.

Más allá de la firma: una mirada de largo plazo

El actual repunte inmobiliario no solo está cambiando cifras, sino también mentalidades. El foco se está desplazando desde la especulación hacia modelos más defensivos, donde la rentabilidad se construye con decisiones informadas y sostenibles en el tiempo.

El Subsidio al Dividendo aparece así como una oportunidad concreta, pero también como un recordatorio: el escenario favorable tiene plazos y condiciones. Comprar hoy puede ser más accesible que hace dos años, pero exige preparación, análisis y acompañamiento adecuado.

En un mercado que volvió a moverse, la diferencia no está solo en entrar, sino en hacerlo bien.